Según un estudio de rentabilidad elaborado por la Confederación de Entidades de los Hidrocarburos, una Estación de Servicio está obligada a despachar 380.000 litros para no incurrir en déficit.

La caída de la demanda de combustibles y el incremento de los costos operativos están poniendo en problemas a un buen número de Estaciones de Servicio para alcanzar su break-even point, que es el número mínimo de unidades que necesitan vender mensualmente para que el beneficio sea cero.

De acuerdo a un estudio de rentabilidad elaborado por la Confederación del Comercio de los Hidrocarburos de la República Argentina (CECHA), hoy una boca de expendio ubicada en CABA que opera bajo el sistema de compra/venta con precios de YPF, debe comercializar 378.800 litros por mes.

Según explicó el responsable del análisis y Gerente de la entidad, Guillermo Lego, solo se consideró el segmento de los combustibles, sin tener en cuenta ingresos ni egresos por ventas de mercaderías en el minimercado, ni por otros servicios.

Puntualizó que se determinó un estimado de 54 por ciento de naftas y 46 de gasoil. En cuanto a la proporción en el primer caso, el 75 por ciento corresponde a Súper y el 25 a Premium; mientras que en el Diesel, 67 por ciento al Grado 2 y 33 restante a G3. Es notoria la migración de los combustibles premium a los regulares, resaltó el funcionario.

Legó precisó que al ingreso bruto correspondiente a ese caudal de litros indispensable para evitar los números en rojo, se le debe deducir los gastos operativos, considerando los salarios acordados a partir de abril 2019, los incrementos de los servicios y los gastos por mantenimiento que fueron ajustados por inflación, arrojando como resultado un saldo desacorde con la inversión que demanda este tipo de actividad, enfatizó.

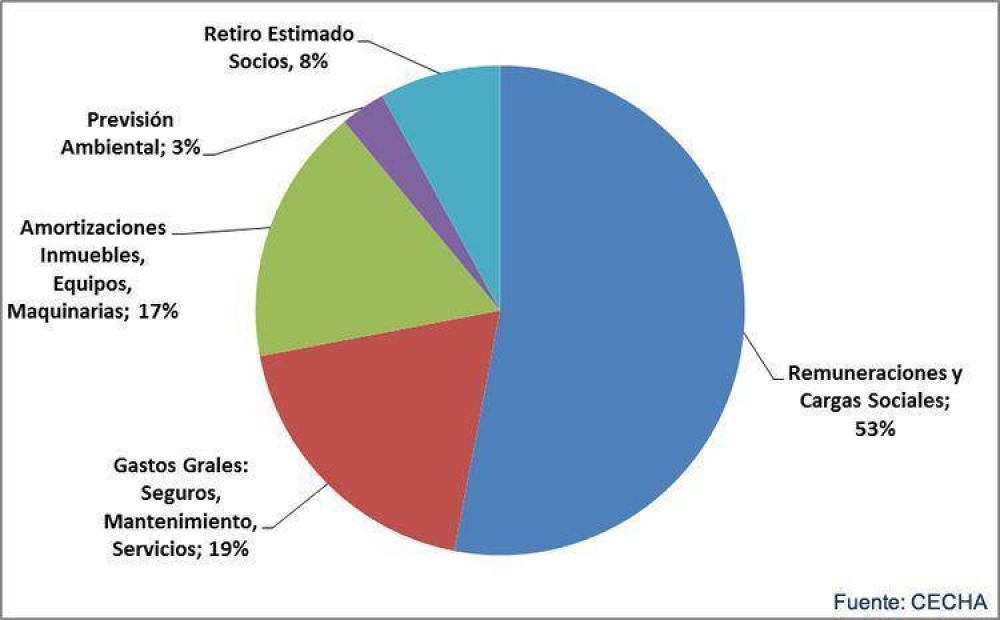

En ese sentido enumeró que las remuneraciones al personal y cargas sociales representan el 53 por ciento; los gastos por seguros, honorarios, mantenimiento general, servicios (agua, energía teléfono), impuestos municipales, publicidad, etc, el 19; las amortizaciones del inmueble y de los bienes muebles, 17; la previsión ambiental, 3 y el retiro estimado de socios el 8 por ciento.

Comentá la nota